다이아몬드 생산량 감소 원인 분석

페이지 정보

작성자 최고관리자 댓글 0건 조회 13,760회 작성일 24-10-16 09:06본문

다이아몬드 생산량 감소 원인 분석 |

| diamonds | |

| 등록일 : 2024.09.11 |

페트라 다이아몬즈는 8월 6일에 성명서를 내고 “우리는 선제적으로 다가오는 8~9월의 남아공 원석 경매를 연기함으로써 시장이 불안한 시기에 주요 광산업체들이 공급을 제한하는 선례를 따르기로 결정했다.”라고 말했다. 상품을 묶어 두기로 한 광산업체는 페트라가 처음이 아니었다.

드비어스는 이보다 앞선 7월 사이트에서 사이트홀더들이 할당된 상품 인수를 거부할 수 있도록 허가하는 한편 바이백 허용 비율도 높였다. 또한 8월과 10월 사이트를 통합해서 디왈리 연휴 직전인 9월에 열기로 했다. 판매량을 계획보다 줄인 것이다.

드비어스의 7월 발표에 따르면 드비어스의 2024년 상반기 원석 매출은 작년 동기대비 22% 떨어진 19억5000만 달러를 기록했다. 판매량 역시 1270만 캐럿으로 26% 감소했으며, 드비어스 원석 가격지수는 20% 하락했다. 드비어스는 계속해서 재고를 쌓고 있다. 올해 상반기에 생산량이 판매량을 62만4,000캐럿 넘어섰기 때문이다. 드비어스의 CEO 알 쿡은 “연초부터 이미 재고가 넘쳐나고 있었다. 2023년 말 재고가 이미 17억 달러에 달했다.”고 말했다.

드비어스는 사이트홀더들이 원석 구매량을 줄일 수 있도록 허가하는 것에 그치지 않고 올해 생산 목표를 축소 조정했다. 조정된 생산 목표는 2300만~2600만 캐럿이다.(당초 목표는 2600만~2900만 캐럿이었다.) 2023년 생산량은 3180만 캐럿이었다.

생산량 사상 최저 수준

작년에 사상 최저 수준을 기록한 생산량은 올해도 드비어스가 앞장선 글로벌 다이아몬드 생산업체들의 생산량 축소가 이어짐에 따라 더 큰 폭으로 줄어들 것으로 예상된다.

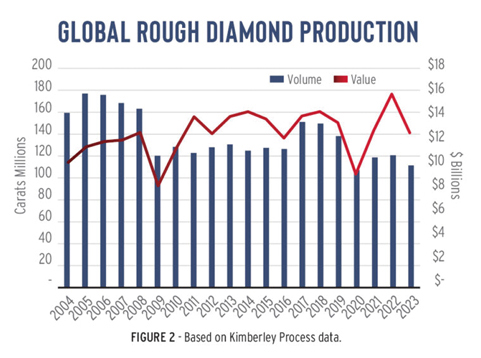

KP(킴벌리 프로세스)가 7월 초에 발표한 통계 자료에 따르면 2023년 글로벌 원석 생산량은 8% 줄어든 1억1150만 캐럿을 기록했다. 이는 KP의 통계 발표가 시작된 20년 만에 (코로나바이러스로 인해 광산들이 문을 닫아야 했던 2020년 제외) 가장 낮은 수준이다. 글로벌 생산액은 20% 줄어든 127억3000만 달러, 생산된 원석의 캐럿당 평균 가격은 14% 떨어진 114달러를 기록했다.

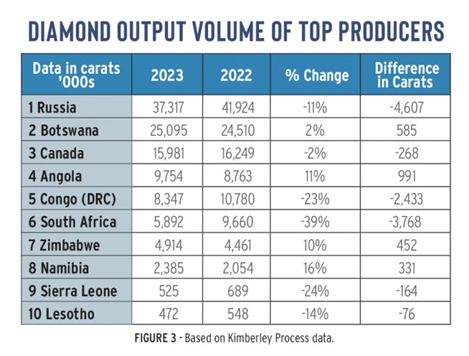

생산량이 가장 크게 줄어든 곳은 러시아, 남아공, 콩고민주공화국이었다. 러시아의 다이아몬드 생산량은 460만 캐럿 감소하며 11%의 감소율을 기록했다. (하지만 중량과 가치 기준 모두에서 세계 최대 다이아몬드 생산국이다.) 남아공의 생산량은 2022년보다 380만 캐럿 줄었다. 저가의 원석 생산국인 콩고민주공화국의 생산량은 240만 캐럿 감소했다.

러시아의 다이아몬드 채굴은 우크라이나 전쟁 발발 이후 여러 제약을 받고 있다. KP의 통계에 따르면 서방 국가들의 제재에도 불구하고 러시아는 생산량의 87%를 수출했다. 이는 지난 20년 간의 연평균 92%보다 크게 낮지 않다. 남아공에서는 광산 내부 문제(채굴 방식 전환)가 생산에 영향을 미쳤다. (드비어스가 소유한 베네치아 광산이 지표면 채굴에서 지하 채굴로 전환 중이기 때문에 생산량 하락이 이미 예상되고 있었다.) 하지만 2023년에 일어난 전반적인 공급 하락의 주원인은 시장 수요 둔화였다.

GJEPC(인도보석주얼리수출진흥위원회) 통계에 따르면 글로벌 다이아몬드 연마 산업 활동의 거의 대부분을 담당하고 있는 인도의 원석 수입은 중량 기준 11%, 가치 기준 23% 감소했다. 2023년에 대량의 재고를 안고 한 해를 시작한 연마업체들은 원석 매입을 줄였다. 파이프라인 전체에 재고가 쌓였다. 연마 산업 뿐 아니라 주얼리 도소매 산업과 주얼리 제조 산업 역시 2021년과 2022년에 포스트 코로나바이러스 붐을 맞아 공격적으로 상품을 매입했었다. 최근 시장이 불안해지자 이들은 과잉 매입을 억제하고 있다.

바이어들의 조심스러운 구매는 2024년에도 이어졌다. 소매 수요가 침체를 벗어나지 못했고 연마업체들이 대량의 나석 재고를 보유하고 있는 상태가 지속됐기 때문이다. 랩넷 리스트에 올라 있는 상품 수는 사상 최고치를 기록했다. 8월 현재 랩넷 스톤 수는 연초 대비 4% 증가했다.

연마업체들은 원석 구매를 거부하고 있다. 광산업체들이 판매 이벤트를 연기한 것도 이 때문이다. 2023년과는 상황이 다르다. 2023년에는 러시아의 특수 상황과 남아공의 광산 운용상 문제가 생산에 타격을 입혔지만 올해 광산업체들이 조심스러운 활동을 펼치는 것은 시장이 불안하기 때문이다. 드비어스는 “2024년 생산 목표를 조정했다. 길어진 수요 침체 기간과 중류(연마) 부문의 재고가 정상보다 높게 유지되는 문제에 대응하는 한편 운전 자본에 집중해야 하기 때문이다.”라고 말했다.

페트라 다이아몬즈는 “다행인 것은 공급 조절과 연말 시즌을 앞두고 나타날 수요 증가가 시장 안정화에 도움을 주고 연말 가격을 지지할 것이라는 점이다.”라고 말했다. 페트라는 수요 측면을 강조했으며, 이는 올바른 지적이다. 연말 시즌이 되면 수요가 상승할 것이다. 하지만 다이아몬드 산업은 공급 이슈를 해결하기 위해서는 소비자들의 다이아몬드 구매 욕구를 자극해야 한다는 점을 잊지 말아야 한다.

U자형 회복: 다이아몬드 주얼리 소매 매출 둔화

중국 소비자들이 불안한 경제 분위기 속에서 조심스러운 소비 행태를 보이고 있다. 미국의 소비자들 역시 3년 전부터 가파른 물가 상승이 지속됨에 따라 경제적으로 쪼들리고 있다. 인도의 소매 산업은 성장의 신호를 보이고 있으며, 이에 따라 업계 전망도 낙관적이다.

한편, 합성 다이아몬드는 시장 점유율을 잠식하고 있으며, 드비어스는 5월 설명회에서 2023년에 천연 다이아몬드 시장이 합성 스톤에 약 70억 달러의 매출을 뺏겼다고 추정했다. 드비어스는 수요를 진작하기 위해 시그넷 주얼러즈와 협약을 맺고 연말 시즌 전 미국 시장에서 천연 다이아몬드 주얼리를 홍보할 예정이다. 드비어스는 중국에서도 이와 같은 홍보를 위해 주대복과 계약을 맺었으며, 인도에서는 GJEPC와 천연 다이아몬드 인지도를 높이기 위한 활동을 논의 중이다.

NDC(천연다이아몬드카운실)은 ‘Real. Rare. Responsible’ 캠페인을 론칭, 캐나다 노스웨스트 테리토리즈에서 생산된 다이아몬드를 홍보 중이며, 하반기에는 더욱 활발한 활동을 벌일 계획이다. 하지만 시장 침체가 미치는 영향이 당분간 지속될 것으로 예상된다. 드비어스의 CEO 알 쿡은 몇 차례에 걸쳐 V자형(빠른 회복)이 아닌 U자형 회복(느린 회복)이 예상된다고 말했다. 쿡이 강조한 것은 시장 침체가 장기화에 대비하라는 것이다.

뉴 노멀

따라서 광산업체들이 당분간 생산량을 낮게 유지할 것으로 예상된다. 게다가 몇몇 주요 광산들은 수명을 다해가고 있다. 대표적으로 캐나다의 다이아빅 광산은 2026년에 상업적 생산을 중단할 예정이다. 또한 몇몇 소규모 광산들은 경기 침체로 인해 큰 어려움을 겪고 있다. 캐나다 레너드(Renard) 광산은 수요 침체를 이기지 못한 가장 대표적인 예이며, 이밖에도 몇몇 사례가 있다. 한편 새로 활동을 시작하는 광산은 극소수다.

앙골라는 새로운 다이아몬드 채굴지가 발견될 가능성이 가장 높은 동시에 유일한 국가다. 광산 업체들은 비용이 상승하자 가격을 인하하기보다는 공급을 줄이는 쪽을 택했다. 상품의 가치를 일정 수준 이상으로 유지할 필요가 있기 때문이다. 특히 사업 규모가 크고 채굴량이 많은 드비어스의 경우 더욱 그렇다.

드비어스를 비롯한 다이아몬드 광산 주체들은 수요 회복을 기다리면서 생산량을 가지고 이런저런 조정을 하고 있다. 하지만 줄어든 생산량을 다시 늘리기 위해서는 시장 분위기가 크게 개선돼야 할 것이다.

다이아몬드 광산 부문이 축소된 생산량이라는 뉴 노멀에 적응해가고 있는 듯하다. KP의 2023년 자료에서 나타난 사상 최저 수준이 다이아몬드 생산량의 새로운 기준점이 되고 있다. 현 시장 상황이 계속된다면 이 기준이 더 낮아질 수도 있다.

/ 라파포트 뉴스

출처: 귀금속경제신문(www.diamonds.co.kr)

관련링크

댓글목록

등록된 댓글이 없습니다.